Inilah 5 Fasilitas Pajak Penghasilan di Masa Pandemi Covid-19 Sesuai PP 29 Tahun 2020

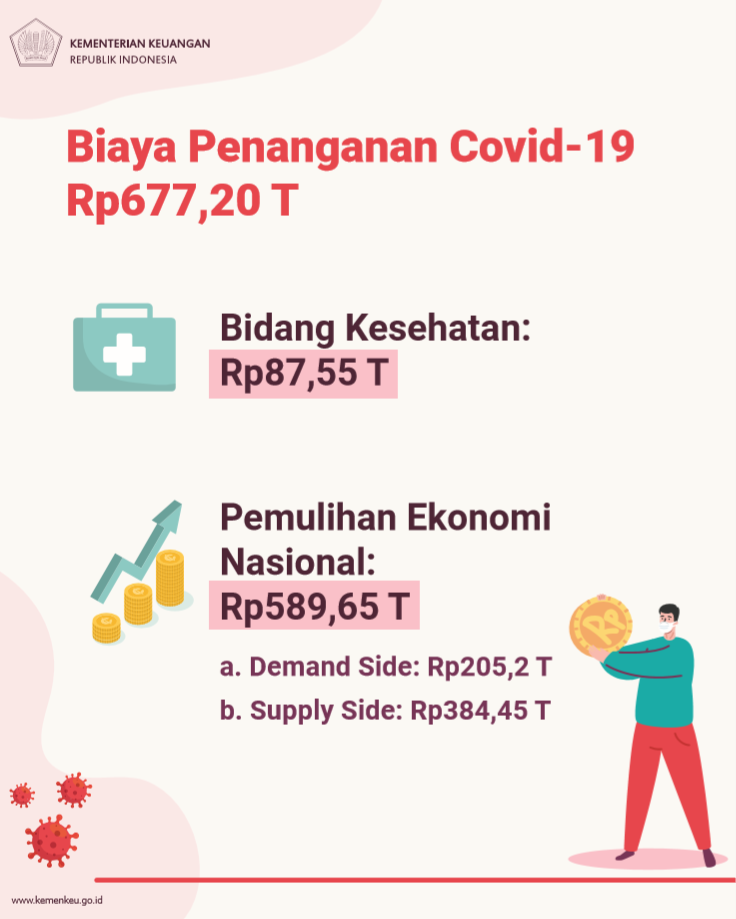

Biaya Penanganan Covid-19 dalam bidang kesehatan dan Pemulihan Ekonomi Nasional (PEN). (Sumber: Kemenkeu)

Tangkapan layar PP 29 Tahun 2020

Peraturan Pemerintah (PP) Nomor 29 Tahun 2020 tentang Fasilitas Pajak Penghasilan dalam rangka Penanganan Corona Virus Disease (Covid-19) adalah rangkaian insentif untuk memberikan kehadiran negara di fiskal perpajakan dalam masa Covid-19.

Hal tersebut diungkapkan Direktur Peraturan Perpajakan II Ditjen Pajak Yunirwansyah dalam acara Media Briefing Pajak virtual, Kamis (25/6), di kantor pusat DJP, Provinsi DKI Jakarta.

Masyarakat (wajib pajak) yang turut bergotong royong dalam membantu upaya pemerintah memerangi wabah Covid-19 berhak mendapatkan fasilitas pajak penghasilan.

Menurut PP 29 2020, ada 5 fasilitas pajak yang diberikan, yakni:

Pertama, tambahan pengurangan penghasilan neto untuk wajib Pajak dalam Negeri (WPDN) yang memproduksi alat kesehatan atau Perbekalan Kesehatan Rumah Tangga (PKRT) untuk Covid-19, diberikan tamgahan pengurangan penghasilan neto sebesar 30% dari biaya langsung produksi Alkes dan PKRT.

Alkes berupa masker bedah, respirator N95, pakaian pelindung, sarung tangan bedah dan pemeriksaan, ventilator dan reagan test serta PKRT berupa antiseptic hand sanitizer dan disinfektan.

Kedua, Wajib Pajak Orang Pribadi (WP OP) memberi sumbangan untuk COVID-19 maka sumbangan tersebut dapat menjadi pengurang penghasilan bruto sebesar nilai yang sesungguhnya dikeluarkan.

Sumbangan tersebut perlu didukung oleh bukti penerimaan dan diterima penyelenggara pengumpulan sumbangan yang memiliki NPWP seperti BNPB, BPBD, Kementerian Kesehatan (Kemenkes), Kementerian Sosial (Kemensos) atau lembaga pengumpulan sumbangan berizin Kemensos/Pemda. Namun, pengurangan tersebut harus dipilih salah satu antara mengikuti aturan PP 29/2020 atau PP 93/2010.

“Dalam PP tersebut (PP 29/2020) sumbangan boleh diberikan pada BNPB atau BPBD atau Kemenkes menunjuk siapa atau Kementerian Sosial atau Lembaga pengumpulan sumbangan. Lembaga penerima juga harus mempunyai NPWP dan melaporkan sumbangan tersebut. Sumbangan dapat berbentuk uang barang, dst. Kalau seandainya sumbangan tadi sudah dilaporkan di PP 93, (pengurangan) 5% tadi, maka dia tidak dapat dikurangkan lagi. Sudah selesai di sana. Tidak boleh dobel. Dia harus memilih apakah menggunakan rezim PP 29 atau PP 93,” ujarnya.

Ketiga, PP 29/2020 juga membahas tarif 0% pada PPh 21 bersifat final untuk tambahan penghasilan dari pemerintah berupa honorarium atau imbalan yang diterima orang WP Pribadi untuk tenaga kesehatan yang mendapat penugasan menangani Covid-19.

Tenaga kesehatan tersebut mencakup tenaga kesehatan sesuai peraturan kesehatan dan tenaga pendukung kesehatan seperti asisten, tenaga kebersihan, administrasi, pemulasaran jenazah, pengemudi ambulans dan pendukung kesehatan yang lain.

Keempat, penghasilan berupa kompensasi dan penggantian atas penggunaan harta. Penghasilan WP dari pemerintah yang dikenakan PPh Final 0% atas kompensasi atau penggantian dari persewaan harta berupa tanah, dan atau bangunan sesuai PP 34/2017 dan sewa serta penghasilan lain sehubungan harta selain tanah/bangunan.

Kelima, pembelian kembali saham yang diperjualbelikan di bursa (buy back) untuk WP Perseroan Terbatas yang ingin mendapat penurunan tarif 3%. Maka, 40% saham yang disetor, diperdagangkan pada Bursa Efek Indonesia (BEI)/dimiliki publik minimal 300 pihak. Pihak hanya boleh memiliki saham kurang dari 5% dan dipenuhi paling singkat 183 hari kalender dalam 1 tahun. Pihak, tidak termasuk WP yang buy back saham dan/atau yang memiiki hubungan istimewa dengan WP.

WP buy back dianggap tetap memenuhi ketentuan Pihak dengan syarat mendapat penunjukan/persetujuan Pimpinan Kementerian terkait/OJK. Buy back saham dilakukan dari 1 Maret sd. 30 September 2020. Saham hanya boleh dikuasai sd. 30 September 2020 dan menyampaikan laporan laporan buy back pada SPT Tahunan PPh. (Kemenkeu/EN)